Статья опубликована в рамках: IX Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 23 января 2012 г.)

Наука: Экономика

Секция: Теория управления экономическими системами

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АНАЛИЗ ВЗАИМОДЕЙСТВИЯ АГЕНТОВ В СИСТЕМЕ ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМ ПОРТФЕЛЕМ

Саркисов Виген Геннадьевич

канд. техн. наук, докторант, доцент СамГТУ, г. Самара

Е-mail: vigen.sarkisov@mail.ru

Новые тенденции на рынке доверительного управления активами

С 2008 года на финансовом рынке Российской Федерации наблюдается отток денежных средств из паевых инвестиционных фондов (ПИФ), являвшихся до этого наиболее популярной формой доверительного управления. Анализ данной тенденции, проведенный в [3], показал, что отток начался еще весной 2008 года (то есть до кризиса) и продолжается по настоящее время.

С другой стороны, все большую популярность приобретают иные формы коллективного и индивидуального доверительного управления. Индивидуальное управление предполагает возможность участие клиента в выработке стратегии (в сотрудничестве с управляющим). Работа с коллективными формами также предполагает вмешательство клиента, которое заключается в выборе одной или нескольких готовых стратегий.

Взаимодействие клиента с управляющим при этом носит спонтанный характер, вопрос идентификации предпочтений клиента не решается, проблема выбора наиболее подходящих для клиента инвестиционных инструментов и стратегий управления перекладывается на самого клиента, который не обладает достаточной квалификацией для ее решения.

Целью настоящей работы является описание и формализация взаимодействия клиента и управляющего (агентов), представление его в виде схемы системы управления.

Далее рассматриваются основные аспекты взаимодействия в условиях разных подходов к управлению инвестициями.

Основные аспекты и схема системы взаимодействия клиента и управляющего

Взаимодействие агентов системы управления портфелем осуществляется на трех основных уровнях:

1. Формирование целей управления;

2. Оценка текущих результатов и качества процесса управления;

3. Оперативная коррекция управления на основе решений, предлагаемых самим клиентом.

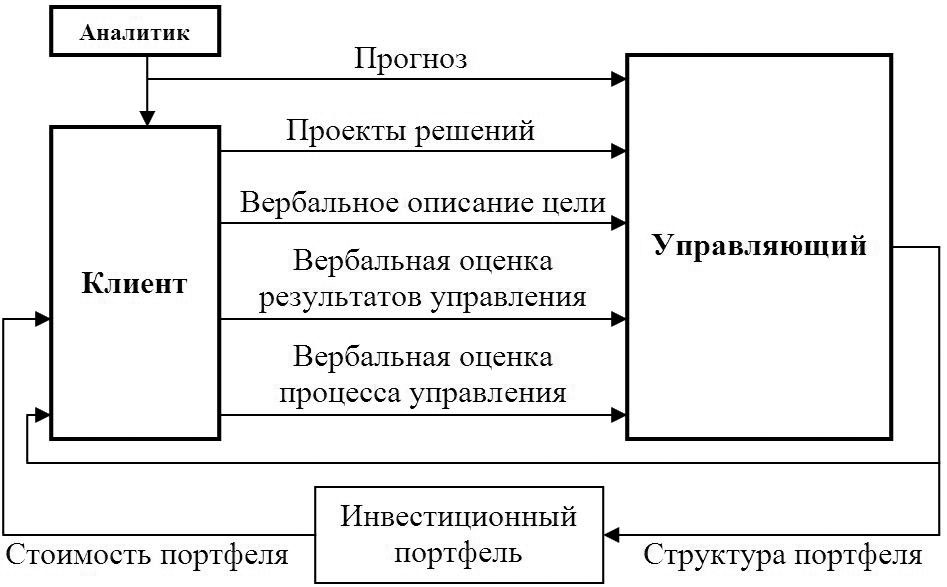

Общая схема системы управления инвестиционным портфелем, учитывающая взаимодействие клиента и управляющего, представлена на рис.1:

Рисунок 1. Система управления инвестиционным портфелем, учитывающая взаимодействия клиента и управляющего

Помимо клиента и управляющего, агентом в рассматриваемой системе является аналитик. Функция аналитика — формирование прогноза, на основании которого управляющим принимаются (а клиентом иногда предлагаются) решения по изменению структуры портфеля.

Далее взаимодействие других агентов с аналитиком не рассматривается, так как оно ограничивается лишь односторонней передачей прогнозов и отдельного интереса не представляет.

Исследуемая система имеет две обратные связи:

1. По структуре портфеля. Структура портфеля и ее динамика описываются временными рядами долей инструментов в портфеле.

2. По стоимости портфеля. Динамика стоимости портфеля описывается соответствующим временным рядом.

Управляющий как элемент системы управления портфелем

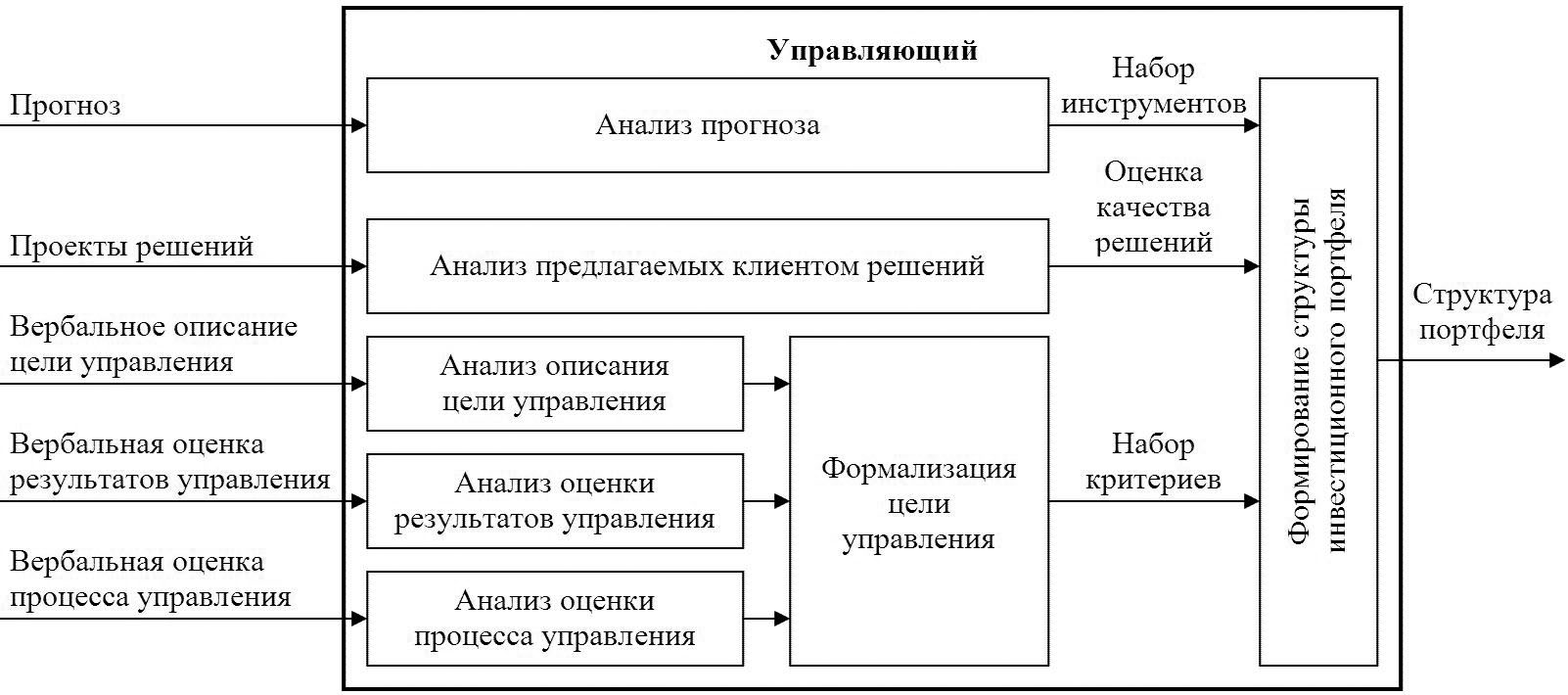

На рис.2 представлена структура, описывающая основные функции управляющего при управлении портфелем и взаимодействии с клиентом.

Рисунок 2. Основные функции управляющего

Управляющий получает от аналитика прогноз, на основании которого из множества доступных инвестиционных инструментов выделяет подмножество интересных для инвестирования инструментов.

Анализ проектов инвестиционных решений, предлагаемых клиентом, направлен на выбор тех из них, которые, с одной стороны не внесут существенного ухудшения в характеристики инвестиционного портфеля, а с другой, повысят оценку действий управляющего клиентом.

Формализация целей управления является наиболее существенной проблемой в связи с тем, что первоначально сформулированная клиентом цель не соответствовать предпочтениям при оценке процесса и результатов управления. Таким образом, перед управляющим стоит задача определения набора критериев, описывающего реальные потребности клиента. При этом он должен учитывать:

1. вербальное описание цели управления в качестве базы для формирования первоначального набора критериев;

2. аргументацию клиента, выдвигаемую им в пользу своего проекта инвестиционного решения;

3. особенности восприятия клиентом процесса управления, например, отношение к частоте сделок, уровню диверсификации портфеля и т. д.

4. особенности восприятия результата управления, в том числе, восприятия доходности, риска, упущенной прибыли, серий убыточных сделок и т. д. [1].

Отдельный, выходящий за рамки настоящей статьи интерес представляет возникающая при взаимодействии агентов многошаговая неантагонистическая рефлексивная игра [2], в ходе которой происходит обучение (то есть изменение критериев оценки), как управляющего, так и клиента.

Особенности формирования структуры инвестиционного портфеля при разных организационных формах инвестирования

Рассмотренная схема взаимодействия носит универсальный характер и практически не зависит от организационной формы доверительного управления.

Основные различия организационных форм связаны с доступными наборами инвестиционных инструментов. Рассмотрим основные варианты:

1. Индивидуальное доверительное управление со статическим долгосрочным портфелем. Роль инвестиционных инструментов играют финансовые инструменты. При определенных допущениях, в качестве инструментов могут быть выбраны также различные инвестиционные проекты, не связанные непосредственно с финансовыми рынками (вложения в недвижимость, прямые инвестиции и т. п.).

2. Индивидуальное доверительное управление с системным управлением портфелем. Инвестиционными инструментами при таком подходе становятся стратегии управления частными портфелями, то есть портфель клиента является не «портфелем финансовых инструментов», а «портфелем стратегий».

3. Коллективное инвестирование (паевые инвестиционные фонды, общие фонды банковского управления и т.д.) является частным случаем предыдущего варианта, при котором стратегия управления частным портфелем реализуется управляющими фондов.

Заключение

Анализ и математическое моделирование предлагаемой схемы системы взаимодействия клиента и доверительного управляющего позволит формализовать управление, сделать сотрудничество более прозрачным и комфортным для обоих агентов.

Список литературы:

1. Мостовой Я. А., Саркисов В. Г. Управление инвестиционным портфелем на основе идентификации представлений инвесторов // Инфокоммуникационные технологии, том 9, № 2, 2011 г. стр.62—68

2. Новиков Д. А., Чхартишвили А. Г. Рефлексивные игры. М.: СИНТЕГ, 2003. — 149 с.

3. Саркисов В. Г. Паевые инвестиционные фонды акций в кризисный и посткризисный период // Труды III Международной научно-практической конференции «Тенденции развития финансов: теория и практика», Пенза, 2011 г., стр. 31—35

дипломов

Оставить комментарий