Статья опубликована в рамках: LVI Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 02 декабря 2015 г.)

Наука: Экономика

Секция: Стратегический менеджмент

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

Статья опубликована в рамках:

Выходные данные сборника:

АНАЛИЗ ЭКОНОМИЧЕСКОЙ СПЕЦИФИКИ ВЫСОКИХ ТЕХНОЛОГИЙ

Белов Сергей Александрович

Генеральный директор,

АО «Российский институт радионавигации и времени»,

РФ, г. Санкт-Петербург

ECONOMIC ANALYSIS OF HIGH-TECH SPECIFIC

Sergey Belov

General Director

of JSC «Russian Institute of Radionavigation and Time»,

Russia, Saint Petersburg

АННОТАЦИЯ

В настоящей публикации сформулированы характеристики высокотехнологичного сектора, выражающие его институциональную позицию в мировом экономическом развитии. Совокупность характеристик определяется как перспективный профиль высокотехнологичной промышленности.

ABSTRACT

In this paper, the characteristics of the high-tech sector are formulated expressing its institutional position in the world economic development. The set of characteristics determined as a promising profile of high-tech industry.

Ключевые слова: промышленность; высокие технологии.

Keywords: industry; technology.

Институциональная самостоятельность высокотехнологичного сектора обусловлена объективной спецификой его технологических и экономических характеристик. В этом контексте автор обобщил и развил теоретические взгляды на вопрос экономических характеристик, выражающих профиль высокотехнологичного сектора в его внешних и внутренних факторах развития.

1. Конкуренция на мировом уровне. Специфика высокотехнологичного продукта состоит в высокой наукоемкости – значительных затратах на НИОКР. Что с экономической точки определяет «…окупаемость высокотехнологичного продукта только на мировом, глобальном рынке, обещающем окупаемость капиталовложений в трудоемкие НИОКР» Barbrook R. (2011, [4]). Поэтому стратегическое планирование инвестиций в новый наукоемкий продукт строится на маркетинговых ожиданиях продаж на мировом рынке. Инвестиционная активность высокотехнологичных предприятий предполагает значительные затраты на международный маркетинг – до 15 % в инновационных проектах [5], обеспечивающий глобальную конкурентоспособность. Обратим внимание на относительно высокую долю мирового рынка («MS» – табл. 1) предприятий полупроводниковой индустрии в 2014 году. Выделенные предприятия хорошо известны не только специалистам отрасли, но и потребителям, как раз в силу наблюдаемой соревновательной позиции на глобальном рынке.

Таблица 1.

Мировой рейтинг предприятий полупроводниковой индустрии в 2014 году по данным «Мирового банка» (2015, [5])

№ |

Предприятие |

Страна |

Выручка, млн. USD |

MS |

1 |

Intel |

США |

49 964 |

14.1 % |

2 |

Samsung Electronics |

Ю. Корея |

38 273 |

10,8 % |

3 |

Qualcomm |

США |

19 266 |

5,5 % |

4 |

Micron Technology |

США |

16 389 |

4,6 % |

5 |

СК Hynix |

Ю. Корея |

15 737 |

4,5 % |

6 |

Texas Instruments |

США |

11 420 |

3,5 % |

7 |

Toshiba Semiconductor |

Япония |

8 496 |

2,4 % |

8 |

Broadcom |

США |

8 387 |

2,4 % |

9 |

STMicroelectronics |

Франция |

7 395 |

2,1 % |

10 |

MediaTek |

Тайвань |

7 194 |

2,0 % |

Таким образом, важной экономической характеристикой высокотехнологичной промышленности является конкуренция на мировом уровне, обусловленная недостаточной емкостью внутренних рынков для окупаемости инвестиций в НИОКР.

2. Лидерская модель организации отраслей. Проявление конкуренции на мировом уровне предопределяет лидерскую модель организации высокотехнологичных отраслей. Она подразумевает наличие предприятия, значительно дистанцирующегося от остального рынка своими экономическими показателями. Лидеры, как правило, применяют стратегию минимальной цены, обусловленную возможностью низкой себестоимости за счет эффекта масштаба. Применительно к высокотехнологичному сектору, конкурирующему на мировом уровне, показателем лидерства определяется «доля (мирового) рынка». Даже на столь значительном по объему и сильно дифференцированном по структуре ассортимента, видам продукции рынке полупроводников наблюдается значительный отрыв лидеров (“Intel” и “Samsung Electronics”, общая доля (CR2) – 24,9 %, табл. 1) от основного массива производителей, сконцентрированного в первой десятке. То есть, в каждой высокотехнологичной отрасли наблюдается высокая консолидация, оцениваемая показателем концентрации, по сумме долей одного (CR1), двух (CR2) или трех лидеров (CR3). Лидерская модель характеризуется значениями концентрации для единичного лидера (CR1>20 %) или измерением по трем конкурентам (CR3>50 %).

Рисунок 1. Актуальные доли рынка производителей ОEM модулей и аппаратуры на его базе координатно-временного и частотного обеспечения космического и (или) наземного базирования на диаграмме темпов консолидации отрасли (2015, CR3=44 %)

В продолжение примера по глобальному рынку навигационной аппаратуры автором оценены доли производителей и соотнесены с динамикой их изменения в ретроспективе и перспективе. Динамика коэффициента концентрации по CR3 вынесена на тренд консолидации отрасли «A.T. Kearney», рис. 1. Представленная тенденция позволяет сделать вывод о высоком уровне текущей консолидации отрасли CR3=78 % и лидерской позиции на глобальном рынке продукции координатно-временного и частотного обеспечения ТНК Garmin (СR1=53 %), закрепленной глобальными технологическим стандартом GPS и инвестициями в маркетинг. То есть, высокую консолидацию отрасли обеспечивает позиция единичного лидера. Данный научный вывод может рассматриваться как важнейшая экономическая характеристика, не наблюдаемая в средне- и низко- технологичных отраслях.

3. Выраженная специфика структуры издержек высокотехнологичных инвестиционных проектов: высокая наукоемкость, низкая материало- и энергоемкость производства. Структура издержек сектора глубоко исследована в научных работах: авторы предлагают солидарное видение устойчивости пропорции в структуре издержек инновационного высокотехнологичного проекта. В основе тенденции лежит смещение пропорции структуры издержек: «…если в конце 90-х баланс НИОКР и производственных расходов составлял 43 % и 57 %, то уже сегодня … эффективные инновационные решения в сфере высоких технологий выражаются как 80 % к 20 %» (Глушак Н.В. (2011, [1]). То есть, в структуре себестоимости инновационного продукта материальные затраты уступают место интеллектуальным нематериальным ресурсам. Обратим внимание на обобщенный срез управленского учета высокотехнологичного предприятия, табл. 2.

Таблица 2.

Структура доходности и рентабельности АО «Российский институт радионавигации и времени». Обобщенный срез управленского учета 2009–2015 год

Структура доходности |

НИОКР |

Производство |

||

80 % |

20 % |

|||

НИР |

ОКР |

Единичное |

Малые серии |

|

3 % |

77 % |

9 % |

10 % |

|

Рентабельность |

56,31 |

8,31 |

97,73 |

39,34 |

Мы видим заявленную пропорцию (80 % к 20 %) издержек в структуре себестоимости и относительно высокий уровень экономической эффективности блока НИР (рентабельность 56,31 %). Итак, важнейшей внутренней характеристикой экономического профиля высокотехнологичного сектора является уникальная структура себестоимости инновационных проектов – доминирование затрат (от 80 %) на НИОКР, формируемых как инвестиции в интеллектуальный капитал. Значительно снижается роль сырьевых факторов, логистики и энергетических ресурсов в формировании конкурентоспособности высокотехнологичных производств.

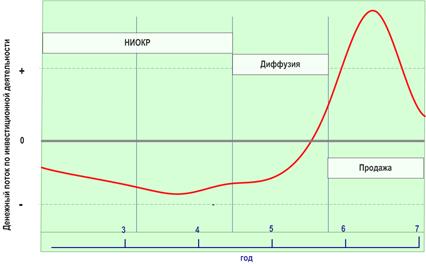

4. Высокая длительность инвестиционного цикла. Формирование интеллектуального продукта является сложным нелинейным, творческим процессом, что определяет его высокую продолжительность во времени [3]. Если инвестиционный цикл инновационного процесса представить как совокупность трех этапов [2] «НИОКР» – «производство, диффузия» – «продажи», то этап «НИОКР» занимает от 50 % общей продолжительности. Это хорошо демонстрирует синтезированный автором усредненный тренд инвестиционного цикла высокотехнологичного предприятия, рис. 2.

Рисунок 2. Усредненный тренд инвестиционного цикла высокотехнологичного предприятия

Причем наблюдаемая диспропорция продолжительности этапов, обусловлена не только сложностью формирования научного результата, но и краткостью жизненного цикла высокотехнологичных продуктов. Если еще 20 лет назад жизненный цикл продукта, обусловленный его моральной новизной для потребителя, составлял 2–3 года, то к настоящему времени его длительность сократилась до 0,5–1 года. Именно эта тенденция демонстрируется на усредненном тренде (рис. 2): 5–6 лет (80 % длительности) разрабатывается и тиражируется высокотехнологичный продукт и только 1 год (20%) сохраняется его моральная новизна, конкурентоспособность на рынке потребления.

Итак, экономика инвестиций высокотехнологичных проектов строится на основании уникальной пропорции продолжительности этапов инновационного процесса: высокая длительность цикла НИОКР, при низкой продолжительности периода моральной новизны продукта на рынке.

Выявленные 4 уникальные характеристики могут рассматриваться как научно развитый взгляд на перспективный профиль высокотехнологичных отраслей.

Список литературы:

- Глушак Н.В. Анализ перспективности национальных технологических платформ в сфере высоких технологий с позиций NBIC конвергенции. // Креативная экономика. – 2011. – № 1.

- Инновационный менеджмент: учебник и практикум для бакалавриата и магистратуры / А.А. Алексеев. – М.: Издательство Юрайт, 2015. – 247 с. – Серия : Бакалавр и магистр. Академический курс.

- Фомина Н.Е. Теоретическая модель планирования долгосрочных капиталовложений предприятий обрабатывающей промышленности: монография/ Н.Е. Фомина – Самара: Изд-во Санкт-Петербургского государственного экономического университета, 2015. –10,0 п.л.

- Barbrook R. The Hi-Tech Gift Economy, First Monday, № 6, 2011.

- Data & Reports 2009–2015. World Bank, NW Washington, World Bank Publishing, 2015.

дипломов

Оставить комментарий