Статья опубликована в рамках: XXIX Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 11 сентября 2013 г.)

Наука: Экономика

Секция: Мировая экономика и международные экономические отношения

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ОСОБЕННОСТИ НАЛОГОВОЙ СИСТЕМЫ ФЕДЕРАТИВНОЙ РЕСПУБЛИКИ ГЕРМАНИЯ

Соловьева Наталья Евгеньевна

канд. экон. наук, ст. преподаватель кафедры «Налогов и налогообложения», Белгородского национального исследовательского государственного университета, г. Белгород

E-mail:

Лисицкий Дмитрий Сергеевич

бакалавр по профилю налоги и налогообложение, Белгородского национального исследовательского государственного университета, г. Белгород

FEATURES OF TAX SYSTEM OF FEDERAL REPUBLIC OF GERMANY

Solovjeva Natalia Evgenyevna

candidate of Economic Sciences, senior lecturer of chair "Taxes and taxation", Belgorod national research state university, Belgorod

Lissitsky Dmitry Sergeyevich

the bachelor on a profile taxes and the taxation, the Belgorod national research state university, Belgorod

АННОТАЦИЯ

В статье рассмотрены вопросы и особенности налогообложения налоговой системы Германии. Проведен финансовый анализ налоговых поступлений в бюджет страны и сделаны соответствующие выводы.

ABSTRACT

In article questions of feature of the taxation of tax system of Germany are considered. The financial analysis of tax revenues is lead to the budget of the country and are drawn appropriating conclusions.

Ключевые слова: налоговая система, налоговые поступления, налоговые доходы и расходы.

Keywords: Tax system, tax revenues, tax incomes and expenses.

Налоговая система Германии на сегодняшний день является одной из самых сложных, что связано с огромным количеством особых инструкций, поправок, положений к действующей системе. Современная Германия отличается от многих европейских стран тем, что обладает внушительным налоговым бременем, особенно в отношении тех лиц, которые имеют высокий доход. Тем не менее, параллельно с этим предусмотрена процедура сокращения размера официальных выплат. Налоговая система Германии даёт возможность снижать налогооблагаемую базу и свести уровень выплачиваемых налогов до 30 % и ниже. При этом способы оптимизации налогообложения являются абсолютно законными. Возможностью использования налоговых льгот, в виде снижения налоговых обязательств, обладают граждане, попавшие в сложное финансовое положение. Налоговые льготы предоставляются студентам, инвалидам, школьникам. Также в законодательстве страны четко отражены условия налогообложения врачей, журналистов, переводчиков, фрилансеров, частных предпринимателей. Таким образом, каждый гражданин ощущает на себе индивидуальный подход в решении проблем налогообложения. Кроме того, следует учесть и другие методы снижения налогового бремени на доходы граждан. Один из самых распространённых методов — это списание расходов на горюче-смазочные материалы, когда работник добирается до места работы на автомобиле. К тому же, данный метод подразумевает вычеты на особые расходы: например, литература, приобретение оргтехники, необходимых в профессиональной деятельности, затраты по уходу за больным членом семьи и др. Граждане Германии аккуратные налогоплательщики, каждую справку, квитанцию хранят годами и всегда готовы предоставить их финансовым инспекторам. И дело здесь не только в суровости наказания при неуплате налогов. Налогоплательщики считают налоговую систему Германии чем-то вроде атланта, держащего на плечах свод социальных гарантий государства.

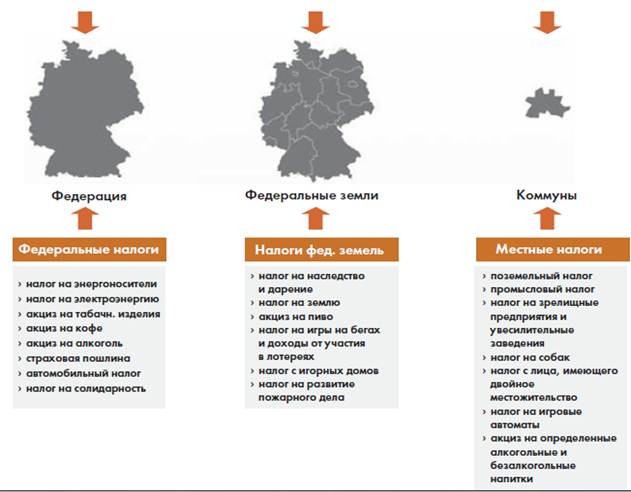

Налоговая система имеет разветвлённый характер, которая стабильно пополняет казну государства, создаёт условия для бесплатного образования, высоких социальных выплат по безработице, льготного лечения (рис 1).

Рисунок 1. Структура налоговых поступлений ФРГ

Основные налоги ФРГ:

· Корпорационный налог

Федерация 50 %, Федеральные земли 50 %, Коммуны 0%

· Подоходный налог

Федерация 42,5 %, Федеральные земли 42,5 %, Коммуны 15 %

· Налог с оборота

Федерация 53,9 %, Федеральные земли 44,5 %, Коммуны 2 %

· Налог на доход с капитала

Федерация 44 %, Федеральные земли 44 %, Коммуны 12 %

Чтобы понять, как функционирует система в целом, необходимо провести финансовый анализ налоговых поступлений в бюджет страны. Так в феврале 2013 года налоговые доходы (без учета местных налогов) по сравнению с тем же месяцем прошлого года увеличились на 0,9 млрд. евро (+2,2 %). Рост общего объема налоговых поступлений связан, прежде всего, с развитием налогов федеральных земель (+ 0,5 млрд. евро) и федеральных налогов (+ 0,3 млрд. евро). Государственные налоги фактически увеличилась до 8,4 %, что составляет 0,1 млрд. евро. В период с января по февраль 2013 года налоговые поступления увеличились в целом на 2,0 %. Денежные поступления от налога на прибыль в феврале 2013 года были на 5,9 % меньше, чем в феврале 2012 года (года на 3,7 млн. евро). В период с января по февраль 2013 года объем поступлений от налога на прибыль вырос на 7,5 %. Возмещение расходов работников оценивается по § 46 Закона о подоходном налоге ФРГ; в 2013 возмещение расходов работников снизилось относительно уровня предыдущего года на 5,4 %. С января по февраль 2013 года результаты дополнительных доходов увеличились на 46,9 %. Совокупные поступления с января по февраль 2013 года, по сравнению с прошлым годом, имеют положительный характер из-за хорошего результата января — около 380 млн. евро. Объем поступлений от налога на доход с капитала в феврале 2013 выросли на 4,5 %, по сравнению с предыдущим годом. В противоположность этому, произошло снижение поступлений от налога с продаж на 1,9 %.

Таблица 1.

Налоговые доходы (без учета чистых местных налогов) в текущем году

|

2013 год |

Февраль |

Изменение за год, (предыдущий год) |

Январь-февраль |

Изменение за год (предыдущий год) |

|

€ млн. |

% |

€ млн. |

% |

|

|

Основной налог |

||||

|

Налог на заработную плату |

11 859 |

5,9 |

25 156 |

7,5 |

|

Налог на прибыль |

–79 |

– |

635 |

46,9 |

|

Не облагается налогами на прибыль |

535 |

11,0 |

1999 |

–37,5 |

|

Налог на доход от прироста капитала |

613 |

4,5 |

3164 |

4,7 |

|

Корпоративный налог |

2 |

– |

680 |

126,4 |

|

Налоги на продажу |

19 658 |

–1,1 |

35 165 |

–1,4 |

|

Всего сообщество налогов |

32 820 |

1,6 |

66 916 |

1,0 |

|

Федеральные налоги |

||||

|

Налог на энергоносители |

1265 |

–6,9 |

1718 |

2,7 |

|

Налог на табачные изделия |

819 |

–16,6 |

1301 |

–4,2 |

|

Акциз на алкоголь |

219 |

–10,9 |

425 |

–5,4 |

|

Страховая пошлина |

4226 |

5,2 |

4793 |

5,2 |

|

Налог на электроэнергию |

641 |

6,0 |

1181 |

2,9 |

|

Налог на автотранспортные средства |

579 |

–2,9 |

1577 |

0,5 |

|

Налог на солидарность |

803 |

6,2 |

1848 |

4,2 |

|

Другие федеральные налоги |

139 |

–5,4 |

288 |

–2,2 |

|

Всего: федеральных налогов |

8753 |

3,9 |

13 251 |

6,5 |

|

Государственные налоги |

||||

|

Налог на наследство |

304 |

2,7 |

639 |

-4,6 |

|

Налог на передачу собственности |

688 |

12,1 |

1458 |

17,1 |

|

Налог на игры на бегах и доходы от участия в лотереях |

123 |

0,1 |

288 |

14,1 |

|

Акциз государственные налоги |

50 |

14,2 |

102 |

–0,3 |

|

Другие государственные налоги |

25 |

15,3 |

39 |

5,5 |

|

Всего государственных налогов |

1190 |

8,4 |

2526 |

9,5 |

Налоговые поступления, помимо основных налогов, обеспечивают распределение между Федерацией и федеральными землями. Данная система конституционно урегулирована.

Таким образом, что все поступления налога полностью принадлежат либо Федерации (федеральный налог), либо федеральным землям.

Общие государственные доходы (без учета чистых местных налогов) в январе 2013 года оказались на 1,8 % больше, чем в том же месяце прошлого года. Основу дохода составили федеральные налоги и налоги федеральных земель. Муниципальные налоги остались примерно на том же уровне. Расходы федерального правительства составили 37,5 млрд. евро, что ниже показателя за аналогичный период прошлого года на 5,1 млрд. евро.

Таблица 2.

Развитие государственного бюджета в 2012 году

|

Показатели |

Территория страны (Запад), млн.евро. |

Территория страны (Восток), млн.евро. |

||

|

Цель |

Есть |

Цель |

Есть |

|

|

Скорректированный доход |

204 375 |

209297 |

51 033 |

52 480 |

|

Налоговые поступления |

160 253 |

162 406 |

28 344 |

29 757 |

|

Прочие доходы |

44 122 |

46 891 |

22 690 |

22 723 |

|

Скорректированные расходы |

216 611 |

215847 |

51 463 |

50 957 |

|

в том числе: |

|

|

|

|

|

Человеческие ресурсы |

83 991 |

82 882 |

12 553 |

12 404 |

|

Общие и административные расходы |

14 062 |

14 070 |

3693 |

3580 |

|

Процентные расходы |

13 351 |

12 494 |

2997 |

2583 |

|

Капитальные расходы |

4320 |

4107 |

1633 |

1675 |

|

Платежи правительства |

61 059 |

61 895 |

18 045 |

18 322 |

|

Прочие расходы |

39 829 |

40 400 |

12 544 |

12 392 |

|

Фискальный баланс |

–12 237 |

–6550 |

–430 |

1523 |

Таким образом, благоприятное экономическое развитие 2012 года и «дружественная» политика федерального правительства нашли своё отражение в бюджете. Успешная стратегия консолидации укрепила доверие финансовых инвесторов, способствующих стремительному росту экономики страны. Не смотря на все последствия всемирного экономического кризиса, сегодняшняя Германия обладает наивысшим уровнем занятости населения, что положительно сказывается на налоговых поступлениях. Экономика извлекает пользу из ее высокой конкурентоспособности, в годовой проекции ФРГ от января 2013 федеральное правительство ожидает прирост общеэкономической активности около 0,4 %.

Список литературы:

1.Мартин Г.-П., Шуманн Х. Западня глобализации. Атака на процветание и демократию. [Текст] М.: Альпина, 2012. — 335 с.

2.Abgabenordnung (AO) Art. 370. // Bundesministerium der Justiz. — [Электронный ресурс] — Режим доступа. — URL: http://www.gesetze-im-internet.de/ao_1977/BJNR006130976.html#BJNR006130976BJNG00010 (дата обращения 1.07.2013).

3.Grundgesetz für die Bundesrepublik Deutschland// Bundesministerium der Justiz. [Электронный ресурс] — Режим доступа. — URL: http://www.gesetze-im-internet.de/bundesrecht/gg/gesamt.pdf (дата обращения 1.07.2013).

дипломов

Оставить комментарий