Статья опубликована в рамках: XXIX Международной научно-практической конференции «Экономика и современный менеджмент: теория и практика» (Россия, г. Новосибирск, 11 сентября 2013 г.)

Наука: Экономика

Секция: Финансы и налоговая политика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

АНАЛИЗ ПРИМЕНЕНИЯ И РЕФОРМИРОВАНИЯ ВМЕНЕННОГО НАЛОГООБЛОЖЕНИЯ В РОССИИ

Гайдукова Ольга Львовна

доцент кафедры финансов и банковского дела Тульского филиала Российского государственного торгово-экономического университета, г. Тула

E-mail:

ANALYSIS OF THE APPLICATION AND THE REFORM OF PRESUMPTIVE TAXATION IN RUSSIA

Olga Gaidukova

associate Professor of the Department of Finance and banking of the Tula branch of the Russian state trade andeconomic University, Tula

АННОТАЦИЯ

Рассматриваются актуальные вопросы применения вмененного налогообложения в налоговой системе Российской Федерации и пути его реформирования. Приводятся основные положения в пользу введения патентной системы налогообложения и отмены системы налогообложения в виде единого налога на вмененный доход.

ABSTRACT

The article discusses the acute issues of application of presumptive taxation in the taxation system of the Russian Federation and ways of its reforming. The author describes the key directions of the introduction of the patent system of taxation and abolish the system of the taxation as the uniform tax on imputed income.

Ключевые слова: налоговая система;формывмененного налогообложения; система налогообложения в виде единого налога на вмененный доход; упрощенная система налогообложения на основе патента, патентная система налогообложения.

Keywords: taxation system;existing forms of imputed tax; system of the taxation as the uniform tax on imputed income; simplified taxation system on the basis of a patent; the patent system of taxation.

Использование вмененного налогообложения в налоговых системах как развитых, так и развивающихся стран — это, конечно, вынужденная мера, которая позволяет упростить налоговое администрирование, упростить ведение бухгалтерского учета и отчетности, что, в конечном счете, уравновешивает фискальные цели налогообложения, но приводит к нарушению одного из основных принципов налогообложения — справедливости и равенства.

В налоговой системе Российской Федерации применение вмененного налогообложения нашло свое отражение в следующих специальных налоговых режимах:

·системе налогообложения в виде единого налога на вмененный доход (ЕНВД), которая впервые была введена в 1999 году — в Налоговом кодексе РФ ей соответствует глава 26.3;

·упрощенной системы налогообложения на основе патента в рамках упрощенной системы налогообложения (УСН) — глава 26.2, ст. 34625.1;

·патентной системе налогообложения, введенной в действие главой 26.5 с 1 января 2013 года.

Основная идея введения этих форм вмененного налогообложения состоит в уменьшении теневого оборота в тех видах предпринимательской деятельности, где не только затруднен контроль за движением денежных средств, но в принципе не возможно налоговое администрирование. Поэтому исчисление единого налога или суммы патента ни как не связано с результатами финансовой деятельности налогоплательщика, а зависит от условного, вменяемого государством потенциально возможного дохода.

Однако если налогоплательщиками системы налогообложения в виде единого налога на вмененный доход выступают как организации, так и индивидуальные предприниматели, то патентная система предназначена исключительно для индивидуальных предпринимателей. Кроме этого, система единого налога на вмененный доход уже давно широко и успешно применяется хозяйствующими субъектами, в то время как патентная система налогообложения — сначала на основе упрощенной системы налогообложения, а теперь в виде нового специального налогового режима вообще не получила распространения среди индивидуальных предпринимателей, о чем свидетельствуют статистические данные. Хотя именно патентная форма в наибольшей степени соответствует принципам и целям вмененного налогообложения — простоте, прозрачности, удобству [1].

Итак, вменение потенциального дохода является эффективным инструментом налоговой политики, поскольку заставляет налогоплательщиков уплачивать рассчитанную определенным образом, исходя из потенциально возможного дохода, сумму налога. Хотя в то же самое время одновременно нарушается принцип равенства налогообложения, так как реально полученный доход будет отличаться от вменяемого. Причем разброс этих различий определяется многими факторами, начиная от географического или территориального и заканчивая индивидуальными особенностями ведения хозяйственной деятельности.

Таким образом, на наш взгляд применение вмененного налогообложения должно быть ограничено как по налогоплательщикам, например, организационно-правовой форме, юридическому статусу, количеству работников, так и по видам предпринимательской деятельности, а также по длительности применения до тех пор, пока не сформируется налоговая культура, которая позволит уплачивать налоги на общих условиях. Именно поэтому вмененное налогообложение можно рассматривать как переходный этап в налоговой системе России.

Следует также остановиться на категории плательщиков вмененных налогов, понятно, что это в первую очередь должны быть представители малого и мелкого или микробизнеса. Именно для них необходимо упрощение учета хозяйственных операций и порядка исчисления налога.

Однако сложившаяся практика применения единого налога на вмененный доход в России показала, что в большинстве случаев никакого отношения к малому бизнесу этот режим не имеет, так как значительно расширен круг лиц, имеющих доступ к применению данной системы вмененного налогообложения. Средние и даже крупные организации могут применять этот режим, создавая неравные условия для малого бизнеса. Это объясняется отсутствием ограничения по обороту, когда крупные предприятия, которые смогли воспользоваться экономией, связанной с масштабами деятельности, в такой ситуации имели низкие эффективные ставки обложения (в отличие от действительно малых предприятий).

Поэтому, с целью сокращения применения системы налогообложения в виде единого налога на вмененный доход крупными организациями, в налоговом законодательстве в последние годы произошли определенные изменения, которые несколько ограничили сферу его действия. Так, с 2008 года не могут применять ЕНВД крупнейшие налогоплательщики, а с 2009 года введены ограничения по доле участия других организаций — не более 25 %, а затем также численности работников — не более 100 человек. Кроме этого, отдельные виды предпринимательской деятельности, такие услуги как изготовление мебели и строительство индивидуальных домов, не включенные в перечень бытовых услуг, были исключены из разрешенного перечня для применения данного налогового режима. Однако никаких ограничений по обороту так и не было предусмотрено, поэтому этим режимом могут пользоваться крупные организации с миллиардными оборотами. Вместе с тем с 2013 года применение ЕНВД стало добровольным, а не обязательным как за все годы существования этого специального режима.

Одними из видов предпринимательской деятельности с использованием системы налогообложения в виде единого налога на вмененный доход являются розничная торговля и общественное питание, то есть сектора экономики с большими оборотами, несмотря на ограничение в 150 квадратных метров торговой площади или зала обслуживания. Поэтому сектор торговли имеет неоправданно низкую налоговую нагрузку, благодаря разукрупнению крупных торговых сетей на небольшие фирмы с целью фиктивного применения единого налога на вмененный доход, ведь ограничения по объему товарооборота не установлено. К тому же такие предприятия в виду специфики деятельности, а также в связи с выплатой дивидендов все равно вели бухгалтерский учет в полном объеме, а, следовательно, учет доходов и расходов. Следовательно, для них применение системы вмененного налогообложения просто нецелесообразно.

Исходя из порядка определения вмененного дохода, следует, что основой выступает базовая доходность, то есть условная доходность на единицу физического показателя конкретного вида предпринимательской деятельности, поэтому вмененный доход является, по сути, условным доходом или предполагаемой средней оценкой платежеспособности налогоплательщика, а также налоговой базой по искусственно выбранным внешним признакам. Кроме того, в зависимости от особенностей ведения предпринимательской деятельности базовая доходность может корректироваться муниципальными образованиями с помощью коэффициента К2, причем только в меньшую сторону (значение К2 не может быть больше 1 и меньше 0,005). Из чего следует, что утвержденные пунктом 3 статьи 346.29 Налогового кодекса РФ размеры базовой доходности являются максимально возможной потенциальной доходностью того или иного вида предпринимательской деятельности в расчете на единицу физического показателя.

Таблица 1.

Оценка результативности применения единого налога на вмененный доход

|

Цель введения единого налога на вмененный доход |

Результат («+» ―цель достигнута; «-» ―цель не достигнута) |

Обоснование |

|

Уменьшение «теневой экономики» |

+ |

С введением режима действительно показатели теневой экономики, связанные с ведением неформальной деятельности, снизились |

|

- |

Субъектами разработано множество схем использования режима для минимизации налоговой нагрузки |

|

|

Упрощение налогового учета и контроля |

+ |

В случае ведения одного вида деятельности |

|

- |

В случае совмещения нескольких режимов |

|

|

Минимизация возможностей сокрытия налоговой базы |

- |

Субъекты предпринимательской деятельности активно занижают физические показатели |

|

Стимулирование деловой активности, оборачиваемости |

- |

Нет стимула расширения производства, наоборот — субъекты «подстраиваются» под критерии перехода на единый налог |

|

Создание для малого бизнеса более благоприятных условий |

- |

Благоприятные условия были созданы для крупного бизнеса |

|

Высокая надежность налоговых поступлений в бюджет |

- |

Анализ доходов бюджета показывает минимальные поступления |

Исходя из вышеизложенного, следует, что большинство целей введения единого налога на вмененный доход не были достигнуты (см. табл. 1), что обосновывает необходимость его реформирования (см. рис. 1).

Рисунок 1. Модель реформирования вмененного налогообложения в РФ

Как показано на рисунке 1, до 2013 года второй формой вмененного налогообложения в Российской Федерации являлась упрощенная система на основе патента. С одной стороны, добровольность перехода и отсутствие обязанности ведения бухгалтерского учета сближали механизм функционирования упрощенной системы на основе патента с упрощенной системой на основе уплаты единого налога, а, с другой стороны, определение стоимости патента, которое никак не зависело от результатов хозяйственной деятельности налогоплательщика, отвечала принципам единого налога на вмененный доход.

Упрощенная система налогообложения на основе патента, представленная ст. 34625.1 главы 26.2 Налогового кодекса РФ, являясь формой вмененного налогообложения, абсолютно не соответствует положениям упрощенной системы налогообложения, так как соответствует принципам взимания единого налога на вмененный доход:

· стоимость патента не зависит от результатов деятельности налогоплательщика и рассчитывается по принципу вмененного дохода;

· большинство видов деятельности совпадает с видами деятельности, используемыми при применении единого налога на вмененный доход.

Таким образом, одновременное присутствие в налоговой системе Российской Федерации двух очень схожих налоговых систем порождало конкуренцию между ними, и, как следствие, снижало эффективность применения каждого из них и требовало реформирования вмененного налогообложения. Это нашло свое отражение в Основных направлениях налоговой политики РФ на 2013 год и на плановый период 2014 и 2015 годов — где сказано об отмене с 2018 года системы налогообложения в виде единого налога на вмененный доход [10].

Следовательно, индивидуальные предприниматели, начиная с 2019 года, смогут выбрать одну из следующих систем налогообложения:

1. традиционную или общую систему налогообложения (ОСН);

2. упрощенную систему налогообложения (УСН);

3. патентную систему налогообложения (ПСН).

Подчеркнем, что в рамках патентной системы налогообложения ограничены права субъектов РФ в части варьирования суммами потенциально возможного годового дохода. Уровень среднего дохода закреплен законодательно на федеральном уровне, а в силу высокой территориальной и экономической дифференциации, органам власти субъектов Российской Федерации предоставлены полномочия по возможности варьирования суммами среднего дохода для различных видов предпринимательской деятельности. Основные элементы применения патентной системы налогообложения приведены в таблице 2.

Таблица 2.

Элементы патентной системы налогообложения

|

Элементы ПСН |

Характеристика элементов |

|

Налогоплательщики |

Индивидуальные предприниматели, среднесписочная численность работников которых не превышает 15 человек и выручка от реализации не превышает 60 млн. руб. в год |

|

Виды предпринимательской деятельности |

Федеральные виды предпринимательской деятельности — 47 видов. Субъекты РФ имеют право устанавливать дополнительный перечень бытовых услуг |

|

Объект налогообложения |

Потенциально возможный к получению годовой доход: минимальный — 100 тыс. руб., максимальный — 1 млн. руб. Субъекты РФ могут увеличивать потенциально возможный к получению годовой доход в определенных НК РФ пределах и по определенным видам деятельности |

|

Налоговая база |

Денежное выражение потенциально возможного к получению годового дохода ИП по соответствующему виду предпринимательской деятельности, устанавливается законом субъекта РФ |

|

Налоговая ставка |

6 % от потенциально возможного годового дохода |

|

Налоговый период |

Календарный год, если патент выдан на год. Либо иной срок, на который выдан патент — в случае если он выдан на период меньше года |

Законодатели регионов могут не более чем в 3 раза поднять верхнюю планку для таких видов предпринимательской деятельности как техническое обслуживание и ремонт автотранспортных средств; оказание автотранспортных услуг по перевозке грузов и пассажиров. Для розничной торговли и общественному питанию допускается максимальное 10-кратное повышение дохода, утвержденного федеральным законодательством.

Это представляется более правильным и логичным, поскольку при упрощенной системе налогообложения на основе патента было разрешено увеличивать суммы потенциального годового дохода до 30 раз от показателя базовой доходности по тому же виду деятельности в рамках системы налогообложения в виде единого налога на вмененный доход, что абсолютно не учитывало региональные особенности ведения предпринимательской деятельности. К тому же добровольный порядок применения патентной системы налогообложения позволяет индивидуальному предпринимателю самому выбрать наиболее выгодную ему систему налогообложения, с наличием полного учета показателей финансово-хозяйственной деятельности или его отсутствием.

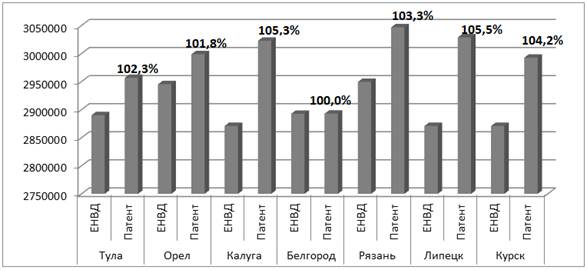

Для экономического подтверждения выгоды применения патентной системы налогообложения на основе условных данных индивидуального предпринимателя, осуществляющего розничную торговлю через стационарную торговую сеть, площадь магазина 45 кв. метров был проведен сравнительный анализ результатов применения ЕНВД и патента в семи городах Центрального федерального округа. Для расчета ЕНВД и суммы патента использовалось как федеральное [9], так и налоговое законодательство субъектов федерации [2—8].

Рисунок 2. Сравнительный анализ применения ЕНВД и ПСН в ЦФО по величине чистого дохода

Результаты сравнения чистого дохода и налоговой нагрузки (суммы ЕНВД и патента) деятельности индивидуального предпринимателя по различным регионам ЦФО представлены на рисунках 2 и 3. Тенденция по регионам Центрального федерального округа такова: величина чистого дохода при применении патента оказалась несколько выше, но поскольку субъекты своими законами установили разные суммы потенциального возможного дохода по патенту, то и рост чистого дохода также получился различный: минимальный в Орле — 1,8 %, максимальный в Липецке — 5,5 %, а в Белгороде без изменения.

Соответственно налоговая нагрузка в виде единого налога по ЕНВД или суммы патента более высокая при применении ЕНВД. Причем, рост чистого дохода при патентной системе налогообложения составляет лишь от 1,8 % до 5,5 %, а налоговой нагрузки при применении ЕНВД — от 50,5 % до 263,1 %.

Рисунок 3. Сравнительный анализ применения ЕНВД и ПСН в ЦФО по величине налоговой нагрузки в виде единого налога или патента

Таким образом, введение патентной системы налогообложения для индивидуальных предпринимателей при прочих равных условиях позволит не только значительно снизить налоговую нагрузку, но и увеличить чистый доход предпринимателя, а, следовательно, является наиболее эффективной по сравнению с системой налогообложения в виде единого налога на вмененный доход.

Список литературы:

1.Гайдукова О.Л. К вопросу применения и реформирования патентной системы налогообложения в Российской Федерации // Известия Тульского филиала РГТЭУ. Выпуск 1.Тула: Типография ООО «Эконом», 2012. — С. 439—447.

2.Закон Тульской области от 14.11.2012 г. № 1834-ЗТО «Об установлении на 2013 год размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения» [Электронный ресурс]. — Режим доступа. — URL: http://www.r71.nalog.ru/docs/docs_ufns/4003516/ (дата обращения 15.05.2013).

3.Закон Белгородской области от 06.11.2012 № 145 «О патентной системе налогообложения на территории Белгородской области»[Электронный ресурс]. — Режим доступа. — URL: http://www.klerk.ru/doc/301733/ (дата обращения 15.05.2013).

4.Закон Калужской области от 25.10.2012 № 328-ОЗ «О патентной системе налогообложения» [Электронный ресурс]. — Режим доступа. — URL:http://www.klerk.ru/doc/298373/ (дата обращения 15.05.2013).

5.Закон Курской области от 23.11.2012 № 104-ЗКО «О введении на территории Курской области патентной системы налогообложения» [Электронный ресурс]. — Режим доступа. — URL: http://www.klerk.ru/doc/301543/ (дата обращения 15.05.2013).

6.Закон Липецкой области от 08.11.2012 № 80-ОЗ «О патентной системе налогообложения в Липецкой области» [Электронный ресурс]. — Режим доступа. — URL:http://www.klerk.ru/doc/300312/ (дата обращения 15.05.2013).

7.Закон Орловской области от 02.11.2012 № 1423-ОЗ «О введении в действие на территории Орловской области патентной системы налогообложения» [Электронный ресурс]. — Режим доступа. — URL:http://www.rg.ru/2012/11/14/orel-zakon1423-reg-dok.html (дата обращения 15.05.2013).

8.Закон Рязанской области от 08.11.2012 № 82-ОЗ «О введении в действие на территории Рязанской области патентной системы налогообложения» [Электронный ресурс]. — Режим доступа. — URL: http://www.klerk.ru/doc/299527/ (дата обращения 15.05.2013).

9.Налоговый кодекс Российской Федерации. Части первая и вторая. [Электронный ресурс]. — Режим доступа. — URL: http://base.garant.ru/10900200/ (дата обращения 15.05.2013).

10.Основные направления налоговой политики РФ на 2013 год и на плановый период 2014 и 2015 годов [Электронный ресурс]. — Режим доступа. БСС Консультант Плюс. — URL: http://www.consultant.ru/law/hotdocs/18355.html (дата обращения 10.02.2013).

дипломов

Оставить комментарий