Статья опубликована в рамках: XXXVIII Международной научно-практической конференции «Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ» (Россия, г. Новосибирск, 12 января 2016 г.)

Наука: Экономика

Скачать книгу(-и): Сборник статей конференции

- Условия публикаций

- Все статьи конференции

дипломов

ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ РФ

Кузьменко Елена Николаевна

студентка 2 курса, кафедра Инновационного бизнеса и менеджмента ДГТУ,

г. Ростов–на-Дону

Е-mail: helena11997@mail.ru

Солод Ольга Владимировна

студентка 2 курса, кафедра Инновационного бизнеса и менеджмента ДГТУ,

г. Ростов–на-Дону

Е-mail:

Землякова Наталья Сергеевна

научный руководитель, канд. экономических наук, доцент ДГТУ,

г. Ростов-на-Дону

Финансовый рынок посредством аккумуляции и перераспределении пото-ков денежного капитала играет ключевую роль в экономическом развитии страны. Данный рынок является наиболее значимой частью финансового рынка государства.

В рынке ценных бумаг одним из наиболее гибких финансовых инструмен-тов является использование ценных бумаг.

В статье приведены тенденции и этапы развития рынка ценных бумаг в Российской Федерации. Сделан вывод, что российский рынок ценных бумаг является многоуровневой профессиональной системой и приближается по уровню зрелости к развивающимся рынкам новых индустриальных стран.

The financial market through the accumulation and redistribution of money cap-ital plays a key role in the economic development of the country. This market is the most important part of the financial market of the state. In the securities market one of the most flexible financial tools is the use of securities.

The article presents the trends and stages of development of the securities market in Russian Federation. It is concluded that the Russian stock market is a multi-level system of professional and approaches in terms of maturity to the emerging markets of newly industrialized countries.

Ценные бумаги - неизбежный атрибут всякого нормального товарного оборота. Будучи товаром, они сами вместе с тем способны служить как средст-вом кредита, так и средством платежа, очень эффективно заменяя в этом каче-стве наличные деньги.

На современном этапе переход к рыночной организации экономики и фор-мирование рынка ценных бумаг потребовали возрождения и использования всего многообразия ценных бумаг. Российский рынок ценных бумаг на сего-дняшний день представляет собой бурно развивающуюся сферу финансового рынка страны. В настоящее время эта часть рынка еще не до конца сформиро-вана с точки зрения законодательства, налогообложения и структуры. Именно поэтому, данная тема актуальна для написания работы, в которой основным моментом является проведение анализа и высказывание предложений на будущее.

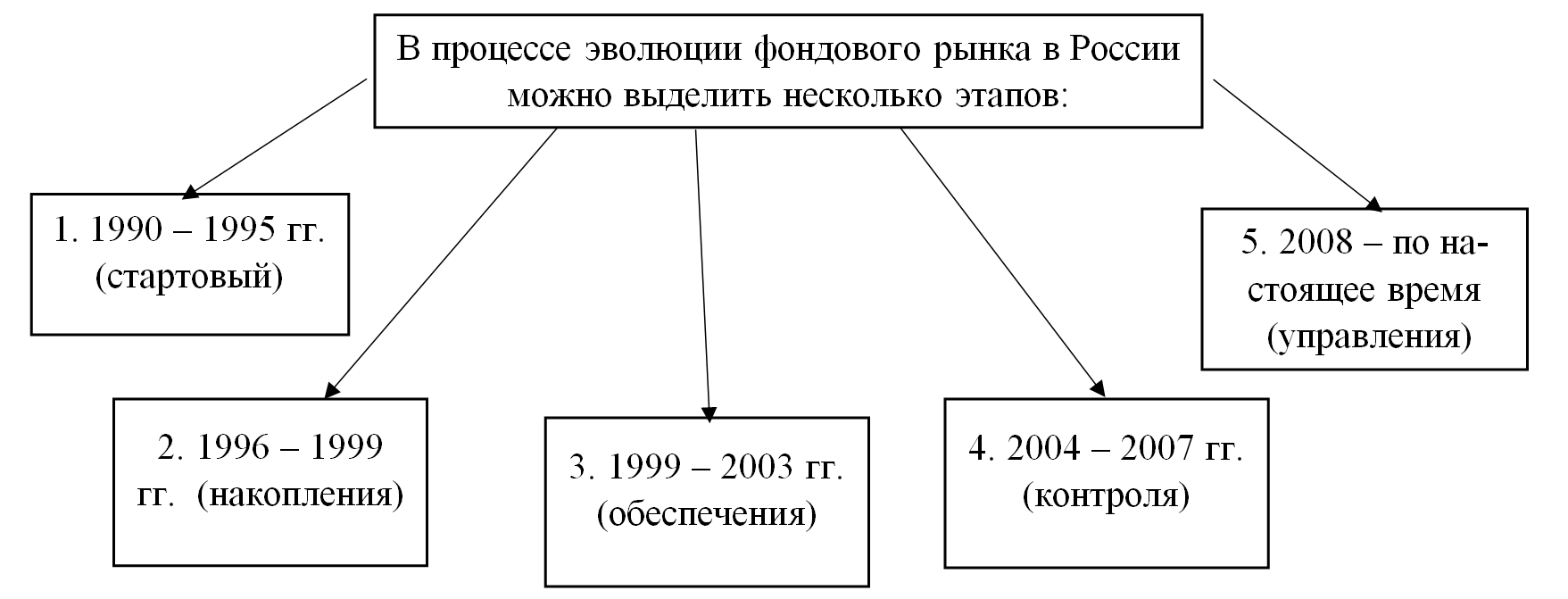

Рис 1. Этапы эволюции фондового рынка в России.

Основными перспективами развития современного рынка ценных бумаг на нынешнем этапе являются:

- концентрация и централизация капиталов;

- интернационализация и глобализация рынка;

- повышения уровня организованности и усиление государственного кон-троля;

- компьютеризация рынка ценных бумаг;

- нововведения на рынке;

- секьюритизация;

- взаимодействие с другими рынками капиталов.

Новыми инструментами рынка ценных бумаг являются, прежде всего, многочисленные виды производных ценных бумаг, создание новых ценных бу-маг, их видов и разновидностей.

Развитие рынка ценных бумаг вовсе не ведет к исчезновению других рын-ков капиталов, происходит процесс их взаимопроникновения. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы, но с другой – перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым спо-собствует их развитию.

Одним из таких нововведений в финансовом рынке – это внедрение нормы английского права.

30 июня на Московской бирже представители Адвокатского бюро «Линия права» рассказали участникам фондового рынка о ключевых новшествах Граж-данского кодекса РФ, вступивших в силу 1 июня 2015 года и касающихся рабо-ты с ценными бумагами.

Как утверждает советник Адвокатского бюро Алексей Шмелев, нововве-дения Гражданского кодекса были практически полностью взяты из английского права. Одно из принципиальных новшеств – введение законодательного ре-гулирования преддоговорной стадии сделки по ценным бумагам, когда ведутся переговоры с инвесторами, потенциальным покупателем или с пулом покупа-телей ценных бумаг.

В частности, в российское право введены такие понятия, как «добросове-стность» и «недобросовестность» применительно к преддоговорной стадии сделки. «Недобросовестность» подразумевает два случая: предоставление контрагентом неполной и недостоверной информации, а также неоправданное прекращение переговоров одним из контрагентов, когда одна из сторон не могла предположить, что потенциальный партнер откажется от дальнейшего взаи-модействия. В обоих случаях сторона-нарушитель обязана возместить убытки. Кроме того, на преддоговорной стадии появилось два принципиально новых инструмента (помимо предварительного договора, существовавшего и ранее) – это рамочный договор и соглашение о ведении переговоров. Последнее позво-ляет сторонам максимально урегулировать преддоговорную стадию: прописать, какие расходы понесут стороны, кто оплачивает консультантов, что имеется в виду под «неоправданным прекращением переговоров», как будут возмещаться убытки и неустойки. Важно понимать, что это соглашение исключительно по поводу ведения переговорной стадии и не включает в себя положения сделки.

Другое новшество регулирования преддоговорной стадии – это рамочный договор, содержащий ключевые условия, которые потом конкретизируются в отдельных соглашениях. Теперь он также прописан в ГК РФ. Как отмечает Алексей Шмелев, эмиссия часто является составляющей более крупной истории – например, реструктуризации задолженности. И подобный формат договора позволяет структурировать всю сделку, частью которой станет, собственно, сама эмиссия.

На стадии сделки также появились принципиально новые инструменты. Первый из них – это так называемые заверения об обстоятельствах, аналог representations в английском праве. Эти инструменты позволяют защитить ин-тересы эмитента, инвестора и прочих участников.

Еще один новый инструмент, ранее в законодательстве РФ не предусмот-ренный – это возмещение потерь, аналог английского indemnities. Согласно российскому праву, это независимое обязательство, которое не является ни убытками, ни неустойкой. Это обстоятельства и события, не связанные с нару-шением обязательств по соглашению – как правило, либо претензии от третьих лиц, либо потери, связанные с невозможностью выполнить обязательства, но не зависящие от сторон по соглашению.

Основной прогноз развития рынка ценных бумаг РФ вопреки минорным настроениям первых месяцев 2015 года в целом он оказался успешным для рос-сийского облигационного рынка и даже приблизился к результатам пикового 2013 года, когда были размещены бонды (корпоративные, муниципальные и го-сударственные) на 2,7 трлн рублей. В этом году, по данным Rusbonds, было размещено на российском рынке облигаций на 2,4 трлн рублей. При этом год стал рекордным по доходам для инвесторов в ОФЗ за последние десять лет и позволил российскому рынку вырваться в лидеры среди всех локальных emerging markets, обеспечив самый высокий совокупный доход. Однако, не-смотря на многочисленные успехи 2015 года, в следующий год участники рынка идут с меньшим оптимизмом. Особенно сложным, по их мнению, может стать первое полугодие.

По оценкам Росбанка, объем первичных размещений корпоративных и му-ниципальных бумаг в 2016 году, при условии отскока цены на нефть в первом полугодии, превысит результаты 2015 года на 20%. По подсчетам Газпромбанка и "Региона", погашения локальных облигаций, исполнение пут-опционов и выплаты купонов будут дополнительным источником роста локального рынка бондов.

Главная интрига рублевого рынка в 2016 году - темпы смягчения денежно-кредитной политики ЦБ. Участники рынка ожидают, что регулятор возобновит снижение ставки если не в конце второго квартала 2016 года, то во втором по-лугодии. К концу года, по прогнозам основных участников рынка, ключевая ставка составит 8-9%. Это позволит опуститься доходностям в следующем году.

Можно сделать вывод из всего перечисленного, что современное состояние российского рынка ценных бумаг в недостаточной степени отвечает актуальным задачам активизации инвестиционных процессов в РФ. Поэтому возникает необходимость совершенствования финансового рынка и изобретения новых инструментов его регулирования. Но, несмотря на это, на сегодняшний день российский рынок ценных бумаг является многоуровневой профессиональной системой и приближается по уровню зрелости к развивающимся рынкам новых индустриальных стран.

Список литературы:

1. Алифанова Е.Н., Королевич О.П. Финансовая интеграция, открытость и вовлеченность российского фондового рынка в мировой рынок ценных бумаг//Финансы и Кредит. – 2013. – №34. – С. 33 – 39.

2. Звягинцева Н.А. Актуальные проблемы реформирования государственного регулирования рынка ценных бумаг Российской Федерации//Финансы и Кредит. – 2013. - №16. – С. 29 – 36.

3. Карлов А.М., Вольвач Е.А. Проблемы регулирования российского фондо-вого рынка//Финансы и Кредит. – 2013. - №28. – С.2 – 7.

4. Лялин В.А., Воробьев П.В. Рынок ценных бумаг: учебник. – 2-е изд., пере-раб. и доп. – М.: Проспект. - 2014. - С. 9 – 13.

дипломов

Комментарии (1)

Оставить комментарий